Berufsunfähigkeitsversicherung für Ärzte

Warum brauche ich als Arzt eine Berufsunfähigkeitsversicherung?

Das Medizinstudium war ein aufregendes Kapitel in deiner Karriere, das mit vielen Entbehrungen – vor allem was Zeit und Geld betrifft – einherging . Umso schöner ist es, dass du als angestellter Arzt nun endlich finanziell auf eigenen Beinen stehen kannst und dir über viele Dinge keine Sorgen mehr machen musst. Ein Umstand, an den man sich gerne, und vor allem schnell gewöhnt. Aber trotz allem trägst du Verantwortung: Studienkredite müssen abbezahlt werden, eine Immobilie muss finanziert (oder Miete gezahlt) werden, die Kindergartenbeiträge des Nachwuchses sind auch Monat für Monat fällig. Was passiert nun, wenn du deinen Beruf nicht mehr ausüben kannst, z. B. weil du einen Unfall hattest oder eine schwere Krankheit hast? Wer trägt dann deine laufenden Kosten und sorgt dafür, dass deine Kinder weiter in ihren gewohnten Kindergarten gehen können und du in dem Haus bleiben kannst, für das du so lange und hart gearbeitet hast?

Eine Berufsunfähigkeitsversicherung für Ärzte schützt dich vor finanziellen Sorgen, wenn du deinen Beruf als Arzt nicht mehr ausüben kannst. Denn grundsätzlich kann eine Berufsunfähigkeit jeden Berufstätigen und Selbstständigen betreffen, und damit natürlich auch Ärzte. Die Belastung im Alltag eines Arztes ist hoch, nicht nur die körperliche, sondern im besonderen Maße auch die psychische. Die BU Versicherung für Ärzte ist daher enorm wichtig und von großer Bedeutung.

Das Wichtigste auf einen Blick

- Eine Berufsunfähigkeit kann jeden Treffen

- Der häufigste Grund, als Arzt berufsunfähig zu werden, sind psychische Erkrankungen

- Die Leistungen vom ärztlichen Versorgungswerk reichen in der Regel nicht aus, um deinen finanziellen Bedarf im Falle einer Berufsunfähigkeit abzudecken

- für den Abschluss einer privaten Berufsunfähigkeit ist eine Gesundheitsprüfung erforderlich, die du unbedingt gemeinsam mit einem Fachmann oder einer Fachfrau machen solltest – berücksichtige ggfs. Zugangswege mit vereinfachten Gesundheitsfragen speziell für Ärzte – z.B. vom HDI und der Allianz Ärzte BU

- Die Höhe der abgesicherten BU-Rente sollte sich an deinem Nettoeinkommen orientieren – das Endalter sollte auf 67 angesetzt werden

- Damit deine Absicherung im ähnlichen Verhältnis zu deinem Einkommen steigt, solltest du auf Nachversicherungsgarantien achten und eine Beitragsdynamik einschließen

- Achte auf günstige Klauseln, insbesondere dann, wenn du dich später einmal mit einer eigenen Praxis niederlassen möchtest

- Die monatlichen Beiträge für deine BU hängen von verschiedenen Faktoren ab, z. B. dem Eintrittsalter und der Höhe der monatlichen BU-Rente – einen Preisvergleich findest du in Abschnitt 8

- wenn du eine bestehende BU kündigen möchtest, gibt es 3 Möglichkeiten, was mit dem eingezahlten Geld passiert: du erhältst einen Rückkaufswert erstattet oder deine BU wird beitragsfrei gestellt oder du erhältst keine finanzielle Kompensation – welche Möglichkeit greift, hängt von deinem Versicherer und dessen Bedingungen ab

Inhaltsverzeichnis

1. Die häufigsten Gründe für eine Berufsunfähigkeit

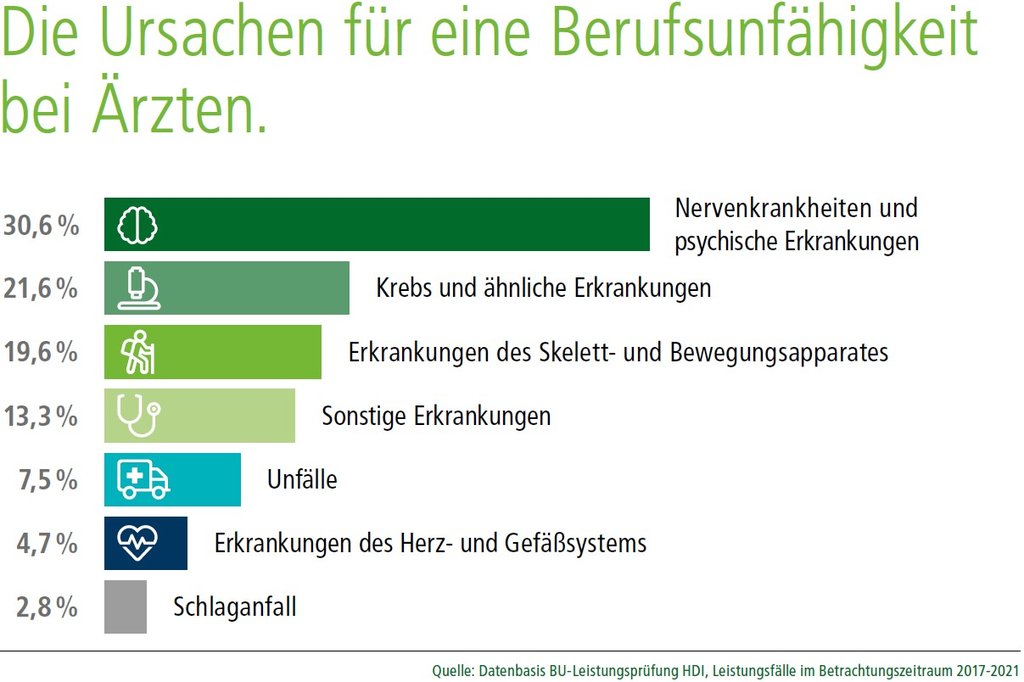

Viele Ärzte und Ärztinnen – genau genommen fast 50% – sagen an dieser Stelle: „Ach was, ich werde doch nicht berufsunfähig. Ich kann doch immer als Arzt arbeiten.“ Aber die Realität sieht anders aus: Jeder 4. wird in seinem Arbeitsleben zumindest vorübergehend berufsunfähig! Die Gründe dafür siehst du in der Grafik links.

Eine Berufsunfähigkeit kann also jeden treffen. Entgegen der Annahme, dass rein körperliche Beeinträchtigungen zu einer Berufsunfähigkeit führen, sind inzwischen die psychischen Erkrankungen sogar an erster Stelle. Als angestellter Arzt oder Ärztin bist du zudem in besonderem Maße durch einen stressigen Arbeitsalltag belastet, schließlich trägst du häufig die Verantwortung für das Leben anderer.

Vor Krankheit oder Unfall kannst du dich nur bedingt schützen – vor den finanziellen Folgen aber schon!

2. Warum die Rente aus der Berufsunfähigkeit aus dem ärztlichen Versorgungswerk nicht ausreicht

Alles zu den verschiedenen Ärzteversorgungswerken findest du in unserem Artikel: Die Berufsunfähigkeitsversicherung (BU) der Ärzteversorgung.

Auszug aus der Satzung der Bayerischen Ärztversorgung (Stand Januar 2022):

§ 36 Anspruch auf das Ruhegeld bei Berufsunfähigkeit

(1) Anspruch auf das Ruhegeld bei Berufsunfähigkeit hat ein Mitglied, das vor Vollendung des 63. Lebensjahres infolge eines körperlichen Gebrechens oder wegen Schwäche seiner körperlichen oder geistigen Kräfte dauernd oder vorübergehend zur Ausübung seines Berufes unfähig ist (Berufsunfähigkeit).

(2)[…]

(3) Der Anspruch auf Ruhegeld bei Berufsunfähigkeit entsteht nicht, solange das Mitglied nicht seine gesamte berufliche Tätigkeit aufgegeben hat.

Leider decken die Leistungen der ärztlichen Versorgungswerke nicht alle Risiken und schon gar nicht vollständig ab. Das jeweils zuständige ärztliche Versorgungswerk ist die verpflichtende gesetzliche Rentenversicherung für Ärzte und für die Versorgung seiner Mitglieder zuständig. Wenn du dich genauer über die Aufgaben des Ärztlichen Versorgungswerkes einlesen möchtest, kannst du das hier tun: einführende Information der Baden-Württembergischen Versorgungsanstalt für Ärzte (VA Tübingen). Die Hauptaufgabe der ärztlichen Versorgungswerke ist die Auszahlung von Altersrenten sowie Renten an Hinterbliebene im Todesfall (Witwen- und Waisenrenten). Leistungen aus dem Versorgungswerk im BU-Fall sind eine sehr seltene Ausnahme. In den Versorgungsbriefen des baden-württembergischen Versorgungswerkes waren im Berichtsjahr 2022 gerade einmal 2,4% aller Versorgungsempfänger berufsunfähig.

Fakt ist also, dass die berufsständische Versorgung nur sehr selten greift, nämlich erst dann, wenn du deine ärztliche Tätigkeit komplett einstellen musst. Eine Berufsunfähigkeitsversicherung greift hingegen schon dann, wenn du deine zuletzt ausgeübte Tätigkeit nur noch zu max. 50% ausüben kannst.

Ein weiteres großes Problem: Die Höhe der BU-Rente aus der ärztlichen Versorgung ist in den meisten Fällen nicht ausreichend, um den bisher gewohnten Lebensstandard zu halten. Oft ist sogar die Existenz ernsthaft bedroht. Die genaue Höhe hängt dabei von der Satzung des jeweiligen Versorgungswerkes und von deinen bisher erzielten Einkommen ab. Berücksichtigen solltest du immer auch die Tatsache, dass von dieser BU-Rente noch Steuern und die Beiträge zu deiner Krankenversicherung geleistet werden müssen. Die Netto-BU-Rente ist also noch mal deutlich niedriger. Wenn du es im Detail wissen möchtest, kannst du dich hier einlesen: Wie viel wird von der BU-Rente noch abgezogen?

Verletzt sich also beispielsweise ein Chirurg an der Hand, so dass er keine Operationen mehr durchführen kann, theoretisch aber zumindest eingeschränkt in einer Praxis für Allgemeinmedizin arbeiten könnte, würde das Versorgungswerk keine Unterstützung leisten, da keine hundertprozentige Berufsunfähigkeit feststellbar ist. Für die Ablehnung der BU-Rentenleistung reicht die theoretische Möglichkeit, dass noch einer anderen ärztliche Tätigkeit nachgegangen werden kann (sogenannte Verweisung). Nicht selten müssen Ärzte sogar die Approbation abgeben, bevor die BU-Rente vom Versorgungswerk bezahlt wird. Hintergrund ist die geforderte Berufsaufgabe, die durch Rückgabe der Approbation der Versorgungsanstalt glaubwürdig gemacht wird. Die baden-württembergische VA schreibt hierzu in Ihrer Satzung:

„Ruhegeld bei Berufsunfähigkeit erhält auf Antrag ein Teilnehmer, der

a) voraussichtlich dauernd berufsunfähig ist und die Ausübung des Berufes aufgibt;“

Satzung der BWVA, §25, 1

Problematisch erweist sich auch die Tatsache, dass Leistungen frühestens im Monat nach Antragsstellung erbracht werden. Anders als bei der privaten Berufsunfähigkeitsversicherung werden keine Leistungen rückwirkend ausgezahlt. Wenn du also eigentlich schon seit 5 Monaten berufsunfähig bist, aber erst jetzt den Antrag auf Ruhegeld stellen konntest, bekommst du für die ersten Monate keine Leistung vom ärztlichen Versorgungswerk.

Die Anordnungsklausel hinsichtlich Heilbehandlungen inklusive Eingriffe mit nicht unerheblichen Risiko (Operationen) und Qualifizierungsmaßnahmen stellt eine weitere Möglichkeit dar, wie sich das Versorgungswerk auf Leistungsfreiheit berufen kann. Ist der Gutachter des Versorgungswerkes der Ansicht, dass du nach einer bestimmten Operation oder Heilbehandlung deine ärztliche Tätigkeit wieder ausüben kannst, musst du diese durchführen lassen. Lehnst du die OP oder Behandlung, z. B. aufgrund persönlicher Bedenken hinsichtlich Nutzen und Risiko, ab, ist das Versorgungswerk leistungsfrei.

Wenn du dir einen guten Überblick über die Leistungen der einzelnen Versorgungswerke verschaffen möchtest, können wir dir die Landkarte Versorgungswerke von der Allianz empfehlen:

Aufgrund der links beschriebenen Hürden, die im Ruhegeld der Ärztlichen Versorgungswerke lauern, ist eine private Berufsunfähigkeitsversicherung für Ärzte unverzichtbar. Solltest du dich für den Abschluss einer Berufsunfähigkeitsversicherung entscheiden, gilt die Devise: Je früher, desto besser. Und das ist nicht darin begründet, dass wir Versicherungsvermittler möglichst schnell gutes Geld mit dir verdienen wollen. Je früher du dich für den Abschluss einer BU entscheidest, umso niedriger Fallen dabei die monatlichen Beiträge aus. Der Beitrag hängt nämlich zum einen von deinem Eintrittsalter ab, zum anderen aber auch von deinem Gesundheitsstatus. Je gesünder du bist, umso geringer die Kosten und umso einfacher das Antragsverfahren.

Manche Erkrankungen führen nicht nur zu Zuschlägen im Beitrag, sondern auch zu Leistungsausschlüssen. Es kann dann also passieren, dass eine vorhandene Erkrankung und deren Folgen vom Versicherungsschutz ausgenommen sind. Im schlimmsten Fall wird dir Abschluss einer Berufsunfähigkeitsversicherung durch den Versicherer komplett abgelehnt.

Ein Beispiel:

Ein junge Ärztin in Weiterbildung hatte vor 2 Jahren im Winterurlaub einen schweren Skiunfall, bei dem sie sich das Knie stark verletzt hat.

Diagnose: VKB-Ruptur des Kniegelenks links, Längsriss Außenmeniskus pars media links, Bone bruise links

Therapie: Einsatz einer VKB-Plastik links (mittels 4fach Semitendinosussehne), Außenmeniskusnaht links, im Anschluss Physiotherapie – seither beschwerdefrei

Folgen für die BU: Leistungsausschluss

„Vom Versicherungsschutz für die Berufsunfähigkeits-Versicherung sind die nachfolgend aufgeführten Funktionsstörungen/Erkrankungen sowie alle Folgen und Komplikationen ausgeschlossen und bleiben bei der Festsetzung des Grades der Berufsunfähigkeit aus anderen gesundheitlichen Gründen unberücksichtigt.: des linken Kniegelenks“

Auszug aus einer Originalpolice von die Bayerische

Für unsere Kundin heißt das: sollte sie aufgrund von Beschwerden im linken Knie berufsunfähig werden, ist der Versicherer (in unserem Fall die Bayerische) zu keiner Leistung verpflichtet, muss also keine BU-Rente auszahlen. Dank guter Verbindungen zum Versicherer konnten wir für unsere Kundin jedoch eine Überprüfungsoption erwirken, sodass wir im Herbst 2022 neu über diesen Ausschluss verhandeln konnten und dieser inzwischen herausgenommen wurde. Die Kundin genießt nun also uneingeschränkten Versicherungsschutz.

Je jünger du bist, umso unwahrscheinlicher ist es, dass du bereits schwere Erkrankungen hast oder Unfälle hattest, die sich auf deinen Versicherungsschutz auswirken können. Und umso unwahrscheinlicher ist es, dass du mit Zuschlägen oder Leistungsausschlüssen rechnen musst.

Weiterer Vorteile einer privaten BU:

„Die Befolgung von ärztlichen Anordnungen ist nicht Voraussetzung für die Anerkennung der Leistungen aus der Berufsunfähigkeitsversicherung“

Auszug aus $16 der Versicherungsbedingungen des HDI,

Die Versicherungen sind auch dann zur Leistung verpflichtet, wenn du dich – aus welchen Gründen auch immer – gegen eine ärztlich Anordnung entscheidest. Ausgenommen sind hiervon aber der empfohlene Einsatz von Hilfsmitteln (z. B. Prothesen und Sehhilfen) sowie die Durchführung von Heilbehandlungen, die gefahrlos und ohne besondere Schmerzen verbunden sind, sofern sie eine sichere Aussicht auf Erfolg bieten.

Die Versicherer haben außerdem kein Recht, dich auf eine andere Tätigkeit zu verweisen, so wie ist bei den ärztlichen Versorgungswerken der Fall ist.

Im Falle einer Berufsunfähigkeit zahlt die Versicherung rückwirkend ab dem Tag, an dem du tatsächlich zu 50% nicht mehr in der Lage warst, deine zuletzt ausgeübte Tätigkeit auszuführen. Wann genau dieser Zeitpunkt war, wird im Zweifelsfall durch Gutachter anhand verschiedenster Parameter bestimmt.

Vergleich: Ärztliches Versorgungswerk vs. private Berufsunfähigkeitsversicherung

| Berufsunfähigkeit in den Ärztlichen Versorgungswerken | Berufsunfähigkeit als private BU-Versicherung für Ärzte |

| Anspruch auf das Ruhegeld bei Berufsunfähigkeit hat ein Mitglied, das … infolge eines körperlichen Gebrechens oder wegen Schwäche seiner körperlichen oder geistigen Kräfte dauernd oder vorübergehend zur Ausübung seines Berufes unfähig ist. … der Anspruch auf Ruhegeld bei Berufsunfähigkeit entsteht nicht, solange das Mitglied nicht seine gesamte berufliche Tätigkeit aufgegeben hat. | Berufsunfähigkeit liegt vor, wenn man aus gesundheitlichen Gründen nicht mehr in der Lage ist, – mind. 50 % – seiner zuletzt ausgeübten Tätigkeit auszuüben. Es geht ausnahmslos um den zuletzt ausgeübten Beruf, so wie er in gesunden Tagen ausgestaltet war. Die Verweisbarkeit auf eine andere Tätigkeit, die nicht der bisherigen Lebensstellung entspricht, ist nicht möglich. |

3. Gesundheitsprüfung – ohne geht es nicht

Beim Abschluss einer privaten Berufsunfähigkeitsversicherung für Ärzte musst du verschiedene Gesundheitsfragen korrekt beantworten. Mit einer solchen Risikoprüfung entscheidet das Versicherungsunternehmen, ob du eine Berufsunfähigkeitsversicherung erhältst oder nicht. Bei bestimmten Vorerkrankungen kann auch durchaus ein Antrag abgelehnt oder zu erschwerten Konditionen (Zuschläge oder Ausschlüsse) angenommen bzw. angeboten werden. Der Versicherer würde dann bei der Ermittlung eines BU-Grades, die aus einer bereits vor Vertragsabschluss bekannten und bestehenden Krankheit resultiert, diesen Faktor nicht berücksichtigen. Eine andere Variante ist, dass der Versicherer einen sogenannten Risikozuschlag anbietet (oft z.B. bei Bluthochdruck). Du zahlst dann entsprechend mehr Beitrag, deine Erkrankung ist aber vollumfänglich mitversichert.

Tipp vom Versicherungsmakler für Ärzte:

Arbeite deine Gesundheitshistorie auf! Wenn du dir unsicher bist, frage bei deiner Krankenkasse, behandelnden Ärzten und Kliniken deine Patientenakte an. Gesetzlich Versicherte fragen am besten gleich bei der zuständigen Kassenärztlichen Vereinigung nach, um zu erfahren, was genau für sie abgerechnet wurde. Privatversicherte Ärzte sammeln die Rechnungen. Aber nicht nur, weil auch die private Krankenversicherung mit Kliniken direkt abrechnet. Hier sollte immer mindestens der Krankenhausentlassungsbericht zur Verfügung stehen.

Das mag nun auf den ersten Blick ein enormer Aufwand sein? Eine Versicherung wird dir beim Antrag immer alles erstmal sehr gerne glauben. Je weniger Angaben, desto schneller ist der Antrag in einen Vertrag gewandelt. Du bezahlst deine Beiträge. Der Vermittler erhält seine Provision.

ABER: Wenn es zum Leistungsfall kommt, wird die Versicherung genau das tun, was du vor Antragsstellung hättest tun sollen. Es wird penibel geschaut, ob du im Antrag wirklich alles korrekt angegeben hast.

Du solltest der Versicherung auf keinen Fall die Möglichkeit geben, sich wegen einer fehlenden Angabe im Antrag aus der Affäre zu ziehen. Umgehen kannst du das, in dem du mit dem Vermittler deines Vertrauens eine unverbindliche Risikovoranfrage beim Versicherungsunternehmen stellst, falls bereits risikoerhebliche Vorerkrankungen bestehen. Eine Ablehnung des Antrags sollte nämlich nach Möglichkeit verhindert werden, da dies in einem erneuten Antrag an ein anderes Versicherungsunternehmen angegeben werden muss. Wer auf Nummer sicher gehen will, kann auch bei gleich mehreren Anbietern eine unverbindliche Risikovoranfrage stellen.

Wir arbeiten gerne deine Gesundheitshistorie mit dir gemeinsam auf. Buche dazu einfach einen Termin – natürlich kostenfrei und unverbindlich.

Sollte der Funke zwischen uns noch nicht übergesprungen sein, raten wir dir dennoch: Suche dir bitte auf jeden Fall einen wirklichen Profi auf dem Gebiet – also einen Berater, der sich mindestens auf Berufsunfähigkeit, besser noch auf Berufsunfähigkeitsversicherungen für Ärzte spezialisiert hat.

Wenn du dir unsicher bist, ob es größere Hürden in deiner Gesundheitshistorie gibt, die den Abschluss einer Arzt-BU erschweren oder gar unmöglich machen könnten, lasse dich beraten. Insbesondere für Ärzte gibt es von einigen Versicherern Sonderkonzepte mit vereinfachten Gesundheitsfragen. Hier kannst du dich zum Thema einlesen: Vereinfachte Gesundheitsfragen. Entsprechende Sonderkonzepte von verschiedenen Anbietern gibt es hier:

4. Die Berufsunfähigkeitsversicherung für Ärzte: Worauf du achten solltest

Wie hoch sollte die BU-Rente sein?

Die Höhe der BU-Rente sollte sich ganz an deinem individuellen Bedarf orientieren. Dazu solltest du dir überlegen, was im Falle einer Berufsunfähigkeit an Einkommen wegfällt und welche Kosten dem gegenüberstehen. Nachfolgend zeigen wir dir auf, welche Abgaben du auf jeden Fall von deiner BU-Rente zahlen musst.

Steuern

Natürlich geht in Deutschland nichts ohne Steuern. Leider gilt das auch für die BU-Rente. Die Höhe der Steuern richtet sich dabei nach der Laufzeit der Rente und ist somit sehr individuell. Die Besteuerung erfolgt nach dem Ertragsanteil. Näheres findest du in unserem Artikel „Wie viel wird von der BU-Rente noch abgezogen? – Steuern, Krankenversicherungen, Rentenbeiträge„

Kranken- und Pflegeversicherung

Bist du privat kranken- und pflegeversichert, musst du auch künftig weiterhin die Beiträge in voller Höhe bezahlen. Ganz wichtig dabei: Der Arbeitgeberzuschuss entfällt und du musst den kompletten Beitrag selbst aufbringen.

In der gesetzlichen Krankenversicherung wird eine sogenannte Statusprüfung durchgeführt. In der Regel fällt die Statusprüfung so aus, dass du auch in der GKV weiterhin die vollen Beiträge bezahlen musst. Beachte auch hierbei, dass der Arbeitgeberanteil auch entfällt.

Ärztliches Versorgungswerk – Altersvorsorge

Deine Beiträge zum ärztlichen Versorgungswerk entfallen zwar, da damit aber auch die Rentenansprüche nicht weiter steigen, solltest du die einen Plan B für deine Altersvorsorge überlegen.

Es kann z. B. sehr sinnvoll sein, dass du dafür Sorge trägst, dass deine Beiträge zur Altersvorsorge auch im Falle einer Berufsunfähigkeit weiter bezahlt werden können. Dafür gibt es im Wesentlichen zwei gute Möglichkeiten: 1. Deine versicherte BU-Rente ist so hoch, dass du sämtliche Altersvorsorge (Ärzteversorgung, private Rentenversicherungen, ETF-Sparpläne) unverändert weiterzahlen kannst. Oder 2. Versichere deine monatlichen Sparanstrengungen separat. Das hat den Vorteil, dass es inzwischen viele Angebote am Markt gibt, wo dies ganz ohne Gesundheitsprüfung gemacht werden kann. Im Vergleich zu einer entsprechend höheren BU-Rente ist das aber oft etwas teurer.

BU – Schutz bis zu welchem Alter sinnvoll?

Mindestens bis zum 67. Lebensjahr und am besten mit der Option auf mehr. Die Option auf mehr besteht in einer sogenannten Verlängerungsgarantie.

Die Verlängerungsgarantie bedeutet, dass du die Leistungsdauer deiner BU-Versicherung später ohne erneute Gesundheitsprüfung/Risikoprüfung zum Beispiel auf das 69. oder 71. Lebensjahr ausdehnen kannst. Das wird dann wichtig, wenn die Bundesregierung das Renteneintrittsalter in der gesetzlichen Rentenversicherung in Zukunft nochmal anpassen möchte.

Eine solche Option wird bisher nicht von allen Versicherungen angeboten. Du solltest vor Vertragsabschluss also nochmal explizit danach schauen, ob der Versicherer deiner Wahl mit dabei ist.

Wichtig für dich als ÄrztIn: Es gibt aktuell nur eine Hand voll Anbieter, bei denen du auch dann die Verlängerungsgarantie ziehen kannst, wenn das Ärztliche Versorgungswerk die Regelaltersgrenze verschiebt. Üblich ist die Möglichkeit auf Verlängerung bei Erhöhung der Regelaltersgrenze in der gesetzlichen Rentenversicherung.

Was ist versichert?

Bei vielen Versicherungen ist es möglich, sich ausschließlich mit der zuletzt ausgeübten Tätigkeit versichern zu lassen, so wie sie in gesunden Tagen ausgestaltet war. Das ist besonders dann von Vorteil, wenn du bei Vertragsabschluss noch überhaupt nicht weißt, wie sich deine Karriere als Arzt entwickeln wird.

„Die zuletzt ausgeübte Tätigkeit als Arzt“

Mit dieser Formulierung sollen Zweifel beseitigt werden, ob ein Arzt z. B. wirklich auch als Facharzt in seiner Fachrichtung versichert ist. Ein Chirurg hat den zuletzt ausgeübten Beruf Chirurg, ein Allgemeinmediziner ist auch in der Versicherung Allgemeinmediziner. Das gilt selbstverständlich auch dann, wenn die/der Ärztin/Arzt die Versicherung in jungen Jahren als Assistenzärztin/Assistenzarzt oder noch früher als Medizinstudierende abgeschlossen hat. Die Formulierung ist „nice to have“, aber stellt gegenüber den Formulierungen in den Bedingungen der meisten Anbieter keinerlei Vorteil dar. Es bleibt aber am Ende gutes Marketing – in dem Fall von der Deutschen Ärzteversicherung.

Bei der Berufsunfähigkeitsversicherung handelt es sich per Definition um eine sogenannte Statusabsicherung. Anders als bei einer BU-Leistung des ärztlichen Versorgungswerkes, gibt es in der privaten BU-Versicherung einen Verzicht auf abstrakte Verweisung. Der Versicherer darf also auch dann die Leistung der BU-Rente nicht verwehren, wenn du als Ärztin/Arzt einer anderen Tätigkeit nachgehst, die nicht deiner vorherigen Lebensstellung entspricht.

Warst du also zuletzt als Chirurg tätig, kannst aber nun aufgrund einer Erkrankung keine Operationen mehr durchführen, aber durchaus noch beratend tätig sein, erhältst du die volle Leistung deiner BU-Versicherung.

Im Übrigen: Beim Begriff Lebensstellung geht es nicht ausschließlich um das Einkommen (Reduktion auf 80% oder weniger des vorherigen Bruttoeinkommens). Es werden auch die Faktoren soziale Wertschätzung und die notwendige vorausgegangene Ausbildung des zuletzt ausgeübten Berufs berücksichtigt.

Du solltest bei der Wahl der passenden selbständigen Berufsunfähigkeitsversicherung also darauf achten, dass du für den Fall geschützt bist, nicht mehr in deinem Fachbereich praktizieren zu können. Achte also auf die entsprechende Klausel im BU-Vertrag und lasse dich ggfs. von deinem Versicherungsvermittler – am besten aber natürlich von uns – dazu beraten.

Gut zu wissen: Eine BU Versicherung greift auch dann, wenn du als Arzt oder Ärztin international tätig bist und diese Tätigkeit im Ausland aus bestimmten Gründen nicht mehr ausführen kann. Diese sogenannte Auslandsklausel sollte im Versicherungsvertrag verankert sein.

Im Artikel Versicherungsmakler Arzt – Wo Sie als Arzt/Ärztin einen Profi brauchen kannst du die Gründe nachlesen, warum die Beratung zur Berufsunfähigkeitsversicherung Arzt ein Thema ist, welches du einem Spezialisten anvertrauen solltest.

5. Wie kann ich meinen Schutz nachträglich erhöhen – ohne erneute Gesundheitsprüfung oder Risikoprüfung?

Viele Versicherungen beschränkten die Höhe der monatlichen BU-Rente, die bei Vertragsabschluss vereinbart werden kann. In der Regel liegen die Grenzen irgendwo zwischen 1500 EUR und 3000 EUR. Als Arzt in Weiterbildung mit einem Brutto-Einstiegsgehalt von knapp 4700 EUR mag das anfänglich ausreichen, spätestens als Facharzt wird es dann aber eng mit der Absicherung. Und je weiter du in deiner Karriere vorankommst, umso größer wird die Versorgungslücke im Ernstfall. Über kurz oder lang muss die BU-Rentenhöhe also angepasst werden. Und das am besten ohne lange Antragsprozedere und erneute Gesundheits- und Risikoprüfung. Wie das geht, erfährst du in diesem Abschnitt.

Die allermeisten Versicherungen bieten eine sogenannte Nachversicherungsgarantie (oder auch Erhöhungsoption) an. Diese kann entweder anlassbezogen oder ereignisunabhängig sein. Mögliche Anlässe können z. B. die Geburt eines Kindes oder auch die eigene Hochzeit sein. Bei der ereignisunabhängigen Variante kannst du in festgelegten Intervallen deine BU-Höhe anpassen. Aber: auch hier gelten Höchstgrenzen je Ereignis/Intervall.

Der Teufel steck im Detail

Viele Versicherer schreiben in ihren Bedingungen, dass eine Erhöhung der BU-Rente ohne erneute Gesundheitsprüfung möglich ist. Aber: eine erneute Prüfung der Freizeitrisiken wird sich offen gehalten. Die Anbieter können also bei Ausübung einer Erhöhungsoption nach neu hinzugekommenen risikorelevanten Hobbys fragen, nach dem aktuellen Beruf und sogar nach dem Body Mass Index (BMI). Das gefährdet zwar nicht deine Möglichkeit, die monatliche Rentenhöhe anzupassen, im Zweifelsfall musst du aber künftig höhere Beiträge zahlen, weil die Versicherer ein höheres Risiko in deiner Freizeit oder in deiner neuen Tätigkeit sehen.

Eine weitere Hürde bei der Nachversicherungsgarantie: auch hier setzen die Versicherungen bestimmte Höchstgrenzen fest, die oft so niedrig sind, dass du auch hier recht schnell an die Grenzen des Möglichen kommst.

Der langfristig beste Weg, deinen Schutz zu erhöhen, ist daher nicht derjenige über die Nachversicherungsgarantie bzw. Erhöhungsoption. Du solltest von Anfang an eine Beitragsdynamik in ausreichender Höhe einschließen und von vornherein eine 2-Vertragslösung in Betracht zu ziehen. In unserem Artikel zu 2 BU Verträge für Ärzte findest du alles, was es dazu zu wissen gibt.

6. Beitragsdynamik in der BU-Versicherung

Bei vielen Versicherungsanbietern können Ärzte von vornherein eine spezielle Dynamisierung vereinbaren. Sie dient unter anderem dem Inflationsausgleich. Bei einer aktuellen Inflationsrate von knapp 7,5% (Juli 2022) gewinnt die Beitragsdynamik nochmal mehr an Bedeutung.

Im Rahmen der Beitragsdynamik erhöht sich dein Beitrag jährlich um einen festgelegten Prozentsatz, der meist zwischen 3% und 5% liegt. Dadurch erhöht sich deine abgesicherte BU-Rente in regelmäßigen Schritten, und das ganz automatisch und vor allem ohne erneute Gesundheits- und Risikoprüfung.

Du musst lediglich darauf achten, dass die finanzielle Angemessenheit (noch) gegeben ist. Die Versicherungsunternehmen setzen zumeist einen Prozentsatz vom Bruttoeinkommen an, wobei dieser Satz ab bestimmten Einkommensgrenzen auch nochmal variieren kann (z.B. bis 70.000 Brutto Jahreseinkommen 80%, darüber hinaus 65%). Welche monatliche BU-Rentenhöhe in deinem individuellen Fall angemessen ist, erfährst du entweder direkt bei deiner Versicherung oder natürlich bei deinem Versicherungsmakler des Vertrauens.

7. Auf welche Klauseln kommt es bei der BU für Ärzte an?

Infektionsschutzklausel

Die Infektionsschutzklausel für Ärzte ist leider nicht mehr als ein Marketing-Gag. Abgesehen davon, dass die allermeisten Versicherer diese Klausel standardmäßig in ihren Tarifen eingeschlossen haben, tragen das Infektionsschutzgesetz (IfSG) sowie weitere Regelungen sowieso schon Sorge, dass du umfassende finanzielle Ersatzleistungen im Falle eines Berufsverbotes wegen einer Infektion erhältst.

Umorganisationsklausel – wichtig für niedergelassene Ärzte oder die, die eine Praxis in Betracht ziehen

Eine wichtige Frage, die du dir vor Abschluss deiner BU stellen solltest ist: Möchte ich (irgendwann) eine eigene Praxis eröffnen?

Falls ja, achte unbedingt auf eine für dich vorteilhafte Klausel in Bezug auf die Umorganisation. Viele Versicherer können die Leistung versagen, wenn es theoretisch möglich wäre, eine Ersatzperson für die eigene Arzt-Praxis (Arzt im Anstellungsverhältnis) zu finden.

Eine vorteilhafte Regelung ist hier der Verzicht auf die Umorganisation. Für niedergelassene Ärzte würde die Formulierung >Verzicht auf Umorganisation, wenn der Versicherte „eine akademische Ausbildung erfolgreich abgeschlossen“ hat< völlig ausreichen (Alte Leipziger, AVB 2017). Andere sehen einen Verzicht ausschließlich für freie Berufe vor, was für Ärzte ebenfalls einen guten Schutz bedeutet. Ein ungünstiger Bedingungstext für Praxisinhaber ist z.B.:

„Bei einer als niedergelassener oder freiberuflicher Arzt […] versicherten Person setzt Berufsunfähigkeit zusätzlich voraus, dass sie außerstande ist, durch zumutbare Umorganisation ihres Arbeitsplatzes oder ihres Tätigkeitsbereichs sowie durch Zuweisung betrieblich anfallender Arbeitsabläufe an Mitarbeiter, sich ein Tätigkeitsfeld zu schaffen, das mindestens 50%ige Berufsunfähigkeit ausschließt.“

DÄV Deutsche Ärzteversicherung, AVB aus 2017

Nicht nur, dass es sich ganz generell um eine Schlechterstellung gegenüber den beiden vorgenannten Varianten handelt, eine solche Formulierung lässt auch noch reichlich Spielraum, den die Leistungsabteilung und die Anwälte der Versicherung im Zweifel leider gerne zu nutzen wissen.

8. Wie hoch sind die Kosten für eine Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen?

Das kommt darauf an…

Wenn du ein Auto kaufen möchtest, musst du dir auch zunächst Gedanken darüber machen, worauf du Wert legst. Der eine braucht viel PS, schicke Felgen und eine möglichst elegante Optik. Der andere mag es klein, kompakt und großstadttauglich.

Bei der BU geht es natürlich nicht um schicke Felgen oder Wendigkeit im Großstadt-Dschungel. Dennoch gibt es Eckpunkte, die deinen Schutz, aber natürlich auch deinen monatlichen Beitrag dazu beeinflussen:

- Versicherungsdauer und Leistungsdauer (Endalter): bis zum 67. Lebensjahr, mehr zum Thema: BU bis zu welchem Alter?

- Höhe der Berufsunfähigkeitsrente (BU-Rente): z.B. 2.500 Euro/Monat bei Assistenzärzten oder 1.000 bis 1.500 Euro/Monat bei Medizinstudenten

- Einschluss von Leistungsdynamik

- Auswahl des Anbieters und damit auch die Entscheidung über den Einschluss potenziell wichtiger Klauseln

Preisvergleich: Berufsunfähigkeitsversicherung für Ärzte

Der Preis sollte für dich als Arzt nur eine sehr untergeordnete Rolle spielen. Du bekommst aufgrund deines Berufes einen sehr guten Schutz für einen fairen Preis. Und bevor wir uns final um den zu zahlenden Beitrag unterhalten, müssen wir uns deine Gesundheitshistorie genau anschauen und eine Risikovoranfrage beim Versicherer stellen.

In den nachfolgenden Tabellen ist beispielhaft berechnet, wie der monatliche Beitrag als Arzt aussehen kann. Die benannten monatlichen Kosten Berufsunfähigkeitsversicherung Arzt sind eine Momentaufnahme aus 09/2022 und stellen den Beitrag ohne Risikozuschläge (z. B. für bestimmte Hobbys) dar.

Beitrag Assistenzarzt/-ärztin (26), 2.500 Euro BU-Rente bis 67. Lebensjahr

| die Bayerische | HDI | Alte Leipziger | Allianz | LV 1871 | Volkswohl Bund | |

|---|---|---|---|---|---|---|

| Bruttobeitrag | 119,37 | 119,82 | 117,18 | 122,31 | 141,00 | 111,42 |

| Zahlbeitrag | 73,41 | 89,86 | 91,40 | 94,18 | 93,06 | 72,42 |

Beitrag Assistenzarzt/-ärztin (26), 2.000 Euro BU-Rente bis 67. Lebensjahr

| die Bayerische | HDI | Alte Leipziger | Allianz | LV 1871 | Volkswohl Bund | |

| Bruttobeitrag | 95,99 | 96,26 | 94,30 | 98,10 | 113,37 | 98,56 |

| Zahlbeitrag | 59,03 | 72,19 | 73,55 | 75,54 | 74,65 | 58,21 |

Der Zahlbeitrag (auch Nettobeitrag genannt) ist der Beitrag, der monatlich von deinem Konto abgebucht wird. Er ergibt sich aus dem Bruttobeitrag und der Verrechnung von Überschüssen. Der Bruttobeitrag (auch Tarifbeitrag genannt) ist der Beitrag, bis zu dem der Zahlbeitrag maximal steigen kann. Veränderungen des Zahlbeitrages kann es geben, wenn die Überschüsse des Anbieters in dem Tarif steigen (führt zu: Senkung Zahlbeitrag) oder zurückgehen (führt zu: Steigerung des Zahlbeitrages). Der Zahlbeitrag war bei den meisten Versicherungen über viele Jahre und Jahrzehnte annähernd konstant, weil die meisten Berufsunfähigkeitsversicherungen angemessen kalkuliert waren.

Es gibt jedoch immer wieder Anbieter mit Lockangeboten, bei denen der Beitrag deutlich zu niedrig angesetzt ist. Dort ist dann natürlich Vorsicht geboten. Schließlich möchtest du dir auch in 20 Jahren noch sicher sein können, dass deine Versicherung im Leistungsfall auch in der Lage ist, deine monatliche BU-Rente auszahlen zu können.

9. Was passiert bei Kündigung der BU Versicherung? Geld verloren oder Geld zurück?

Es gibt unterschiedliche Regelungen, die in den Angeboten der Versicherungen und später in der Police sowie in den Nachträgen zur Beitragsdynamik niedergeschrieben werden. Das sind die 3 Varianten, die wir im Deutschen Versicherungsmarkt kennen:

- Die Kündigung führt zur Auszahlung eines Rückkaufwertes. Dies ist die häufigste Form. Je nach abgelaufener Vertragszeit bestimmt sich die Höhe der Auszahlung anhand einer Rückkaufwerttabelle. Diese Tabelle erhältst Du zu Beginn des Vertrages, aber auch mit jeder Erhöhung des Vertrages.

- Die Kündigung führt zu keiner Auszahlung eines Rückkaufwertes. Ein Ausgleich findet nicht statt.

- Die Kündigung ohne Rückkaufswert, aber mit Ausgleich. Der Kündigungswunsch führt zur Beitragsfreistellung des Vertrages bei gleichzeitigem Erhalt einer beitragsfreien BU-Rente. D.h., die Ärztin/der Arzt zahlt keine Beiträge mehr, bekommt aber im Leistungsfall dennoch eine festgelegte BU-Rente.

In den Modellen aus 1. und 3. gibt es also neben dem in Anspruch genommenen Versicherungsschutz auch bei Kündigung noch eine finanzielle Kompensation, was den Wechsel einer BU-Versicherung ggf. erleichtert, weil entweder weniger zusätzlich abgeschlossen werden muss oder ein direkter finanzieller Ausgleich stattfindet.

Es ist jedoch auch wichtig zu wissen, dass die Rückkaufwerte zu Beginn des Vertrages naturgemäß sehr niedrig sind – gleiches gilt für die beitragsfreie BU-Rente – jedoch erreichen beide Varianten einen Peak je nach Anbieter zum 53. – 57. Lebensjahr (bei Verträgen bis 67) und fallen dann stark ab bis auf 0 Euro. Die Lebensalter ab 50, 55+ gelten als Hochrisikoalter in der BU. Das führt dazu, dass das aufgebaute Polster innerhalb der Versicherung ab dieser Zeit rapide zurückgeht.

Du hast beim Lesen des Artikels sicherlich selbst festgestellt, dass eine Berufsunfähigkeitsversicherung nicht zwischen Tür und Angel abgeschlossen werden kann und sollte. Zu viele Dinge müssen beachtet werden und an deine individuelle Situation angepasst werden. Lasse dich also kompetent beraten, bevor du einen BU-Antrag stellst. Denn eine Ablehnung durch den Versicherer kann weitreichende Folgen für alle weiteren BU-Anträge haben und verkomplizieren die Situation unnötig.

Wo finden Ärzte kompetente Beratung zur BU Versicherung

Dein Team von Mein Vorsorgemanagement berät dich umfassend und kompetent rund um deine BU. Wir haben uns auf die Beratung von Ärzten, Ärztinnen und Medizinstudierende im Bereich der Berufsunfähigkeit spezialisiert. Wir kennen die Tipps und Tricks, um den besten BU-Schutz für deine ganz individuellen Bedürfnisse zu finden.

Wenn du uns unverbindlich kennenlernen möchtest, buche dir gerne hier einen Termin:

Der Termin ist für dich kostenfrei und kann persönlich vor Ort oder via Google Meet stattfinden – ganz wie es für dich am besten passt.

Du hast eine ganz konkrete Frage? Dann nutze unser Kontaktformular

- Tobias Bierl – Versicherungsmakler in Regensburg und Umgebung

- Die BU-Institution Torsten Breitag – ausschließlich online tätiger Versicherungsmakler mit Spezialisierung auf technische Berufe

- Der BU-Profi Guido Lehberg – nennt sich nicht nur so 😉

- Matthias G. Knitschke – AleaLuX, Versicherungsmakler für Ärzte in Halle/Saale

Welche ist nun die beste Berufsunfähigkeitsversicherung für Ärzte? – Vergleich der Bewerber:

Vorteile der LV 1871 BU für Ärzte

Die aktuellen Bedingungen Stand 02/2019 (LV 1871 Golden BU) zeichnen sich aus durch:

- saubere Definition, wann BU vorliegt und wann nicht (§2 1. – 5. der oben verlinkten Bedingungen)

- anstatt der geläufigen Formulierung Gesundheitsprüfung wird die weitergehende für Kunden vorteilhafte Formulierung Risikoprüfung (§7 1.) angewandt, inklusive der Anwendung alter Rechnungsgrundlagen –> was es mit Risiko- statt nur Gesundheitsprüfung auf sich hat, habe ich weiter oben und hier ausformuliert: Artikel Ärzte BU im ‚Versicherungsbote‘

- die Möglichkeiten einer späteren Erhöhung der BU-Rente sind verhältnismäßig umfangreich (ebenfalls §7 1.)

- Verlängerungsgarantie (§7 2.) bei Erhöhung Renteneintrittsalter in der gesetzlichen Rentenversicherung: Verlängerung der Versicherungsdauer ohne erneute Risikoprüfung möglich; wichtig hier für die BU für Ärzte: das gilt auch für die Anhebung des Rentenalters in Versorgungswerken; mit 12 Monaten wurde eine kundenfreundlich lange Frist für das Ziehen der Option gewählt, Wehrmutströpfchen: wenn zwischendurch schon mal ein BU-Fall eingetreten ist und man danach die Versicherung wieder aufnimmt, verfällt dieses Recht,

- Die Bedingungen für Schüler und Studenten (§2 3. + 4.) sind für den Markt beispielgebend und unbedingt nachzuahmen, wobei die max. 3 % Beitragsdynamik einen kleinen Schatten werfen, der jedoch durch die Zukunftsgarantie (§7 3., spätere Erhöhungsmöglichkeit auf 5%) wieder eingefangen wird, wenn entsprechend gehandelt wird, sprich: Kunde und/oder Versicherungsmakler des Kunden muss aktiv werden,

- Lebenslange Pflegerente bzw. lebenslange BU-Rente, wenn man zum Ende der Versicherungsdauer und in den 10 Jahren davor ununterbrochen pflegebedürftig war (§1 9.),

- 50% der zuvor versicherten BU-Rente kann per ereignisabhängiger (z.B. Heirat, Kind, Gehaltssteigerung) Nachversicherung hinzuversichert werden (§7 1. c) (3)),

- Verzicht auf Umorganisation bei Selbständigen mit weniger als fünf Mitarbeitern, weniger als 5 (Vollzeit-) Mitarbeiter trifft auf viele Arztpraxen zu – allerdings ist bei einer Arztpraxis eine Umorganisation regelmäßig ohnehin aus anderen Gründen ausgeschlossen (§2 2.).

- BU infolge Tätigkeitsverbot (Infektionsklausel – §2 7.) wurde konsequent überführt aus dem, was eine BU normalerweise ausmacht. Die Infektionsklausel erfordert im Gegensatz zu vielen anderen Anbietern (z.B. DÄV und Alte Leipziger) kein(!) vollständiges Tätigkeitsverbot, was sonst üblich ist und zum Gutteil den eigentlichen Werbegag Infektionsschutz für Ärzte ausmacht,

- Einschluss Verkehrsdelikte (§3 2. a)), wenn ein Kunde in Folge eines Autounfalls z.B. mit überhöhter Geschwindigkeit berufsunfähig wird, muss die LV 1871 BU dennoch leisten. Dieses beliebte Hintertürchen von Versicherungen, um im BU-Fall nicht leisten zu müssen, bleibt hier fest verschlossen.

Verbesserungswürdig in den Bedingungen

- Einen Punkt kann auch die LV 1871 für Medizinstudenten verbessern: die vorteilhafte Regelung, dass Medizinstudenten bei der Ermittlung einer Berufsunfähigkeit schon wie Ärzte eingestuft werden, könnte gerne auch schon früher als nach der Hälfte des Studiums greifen,

- statt über den Umweg Zukunftgarantie, könnte man Schülern und Studenten auch gleich 5% Beitragsdynamik ermöglichen,

- ereignisunabhängige Nachversicherung gilt leider nur nur wenn in den letzten 3 Jahren keine andere Nachversicherung gezogen wurde

- Wartezeit von 3 Jahren für die ereignisunabhängige NV – heißt, keine Leistung aus NV, wenn innerhalb 3 Jahren BU

- max. 250 Euro für ereignisunabhängige NV

- NV erlöschen, wenn bereits mal geleistet wurde

- nur bis 60% vom Brutto nachversicherbar

- alle Punkte zu Nachversicherung erledigen sich, wenn als Medizinstudent zuvor min. 1.250 Euro BU-Rente versichert wurden und zu Assistenzarztbeginn die Möglichkeit der Verdoppelung auf 2.500 Euro via Klausel in der Zukunftsgarantie gezogen wurde oder direkt zum Assistenzarztbeginn konsequenterweise gleich die 2.500 Euro versichert werden. Darüber hinaus kann (wichtig!) wie bei den meisten Anbieter üblich ohnehin keine Nachversicherung/Erhöhungsoption gezogen werden. Danach gilt es – wie oben bereits ausgeführt die Beitragsdynamik konsequent mitzunehmen und/oder ein 2-Vertragsmodell zu wählen.

- Regelung zur BU von Hausfrau/-mann (§2 5.) kann man besser gestalten,

- Pflegebedürftigkeit liegt derzeit erst ab 3 ADL (ADL= activities of daily living) vor,

- Bedingungen zur Beitragsstundung gibt es ebenfalls besser am Markt

Wie es bei der LV 1871 BU in den Dingen ausschaut, die man als Kunde sonst nicht sehen kann

Die Antrags- und Risikovorabprüfung gehört zu den sogenannten weichen, vom Kunden nicht wahrnehmbaren Faktoren, weil es wenige bis keine Berührungspunkte gibt. Daher sollte in der Frage auf die Erfahrungen spezialisierter Versicherungsmakler zurückgegriffen werden. Die Reaktionen der LV 1871 der der Risikovorabprüfung sind beinahe immer geprägt von hoher Nachvollziehbarkeit (sehr wichtig für uns Makler, weil man es insbesonder den Arzt-Kunden gerne schlüssig erklären können möchte), Fairness und medizinischer Fachkompetenz. Zudem ist die Kommunikation meist unkompliziert und schnell.

Mit dem Tool Quickrisk (Link) stellt LV 1871 ein nützliches Tool für Makler und Kunden frei zur Verfügung. Es ist kein anderer Versicherer bekannt, welcher sich in der Frage so weit in die Karten schauen lässt.

Was noch auffällt

- Die schon länger existierende Aktion der LV 1871 mit vereinfachten Gesundheitsfragen für junge Interessenten bis zum 35. Lebensjahr schafft in einigen Fällen einen leichteren Zugang für Ärzte und Medizinstudenten.

- Beim Assistenzarzt/ärztin bzw. Arzt wird nach Assistenzarzt/-ärztin (Chirurgie) bzw. Arzt/Ärztin (Chirurgie) und allen anderen ärztlichen Fachgebieten unterschieden. Mehrbeitrag für Fachgebiet Chirurgie beträgt 21,2%.

- Raucher zahlen mehr als Nichtraucher – was in der Risikolebensversicherung schon immer einen großen Unterschied macht, ist in der BU-Versicherung eher selten ein Kriterium.

Der Beitrag fällt geringer aus für Kunden mit Kindern, wenn man verheiratet ist. - Viele Makler und Kunden haben sich an dem hohen Brutto-/Nettospread (= Abstand zwischen Zahlbeitrag und Brutto-/Tarifbeitrag) aufgerieben, der aber im Gegensatz zum Spread anderer Anbieter gut begründet ist und keine kundenschädigende Annahmepolitik betrieben wird. Gerüchteweise wird der Spread in naher Zukunft noch deutlich reduziert, so dass diese Bedenken in den Hintergrund treten werden.

- Die LV 1871 ist ein Versicherungsverein auf Gegenseitigkeit, Wikipedia-Link für Versicherungsverein auf Gegenseitigkeit (VVaG), Kunden stehen grundsätzlich für andere Kunden ein bei Versicherungen und dabei verbleiben die Überschüsse in der Versichertengemeinschaft (im Unterschied zur Gesellschaftsform AG = Aktiengesellschaft, wo Überschüsse von Aktionären vereinnahmt werden).

Wie gut ist die Berufsunfähigkeitsversicherung Ärzte Finanz?

- Die Deutsche Ärzte Finanz (DÄF) ist der Vertrieb der Deutschen Ärzte Versicherung, welche wiederum Tochterunternehmen des AXA Konzerns ist

- Die Berufunfähigkeitsversicherung Ärzte Finanz schmückt sich gerne mit sogenannten Exklusivprodukten (–> DocD’or, MedProtect), die entweder sehr überschauberen oder keinen Mehrwert oder sogar nachteilig für den Kunden sind. Ein Beispiel dafür ist die „Koppelpflicht“ – sprich, keine BU ohne Altersvorsorge im gleichen Produkt – bei DÄV DocDor.

- Ein sogenannter Kundenbeirat, der sich aus Funktionsträgern von Verbänden und Kammern zusammensetzt (Berufsverbände von Ärzten, Zahnärzten, Tierärzten, Landesärztekammern). Zum Beirat gibt es keinerlei öffentlich frei verfügbare Nachweise dazu was die wirklich tun – noch gibt es Sitzungsprotokolle. Für die Erfüllung der Werbeaussage Kundenschutz gibt es leider keinerlei Anhaltspunkte. Bei aller vorhandenen Befähigung als Ärzte darf auch bezweifelt werden inwiefern diese Berufung/Qualifikation geeignet ist, Versicherungsprodukte zu beurteilen oder gar noch passgenau mit zu entwickeln.

- Die Bedingungen der Deutschen Ärzteversicherung (BU Ärzte Finanz):

- Die Deutsche Ärzteversicherung hat letztlich zu weit über 90% wortgleiche Bedingungen zu den Bedingungen der AXA BU (AXA Konzern = Konzernmutter der DÄV). Dieses Zeile für Zeile abschreiben lässt die Aussage, dass der Beirat der Ärzteversicherung bei der Entwicklung von Produkten berät, in sehr zweifelhaften Licht zurück. Versicherungsprodukte sind nun einmal definiert durch deren Versicherungsbedingungen. Wenn diese also von einer anderen Versicherung abgeschrieben sind, kannst Du Dir den Rest denken.

- Ein echtes und aus Sicht des Autors einziges Highlight der 2019er Bedingungen ist die Klausel ‚Family Plus‘. Es gibt hier bei Elternzeit 6 Monate gratis Versicherungsschutz und nicht wie sonst üblich lediglich eine Stundungsmöglichkeit für max. 24 oder 36 Monate. Das ist der einzig relevant bessere Punkt, den so keine andere Versicherung am Markt hat.

- Alle anderen Klauseln am Markt gibt es entweder in besserer Ausführung bei anderen Anbietern oder mindestens gleicher Güte.

- Wer sich also nicht von dem (zugegeben sehr gutem) Marketing blenden lässt, kommt zu dem Ergebnis es zwar mit einem guten Anbieter zu tun zu haben, es jedoch besser treffen könnte. Dass der Name des eigenen Berufes (bei DÄV in Ausprägung Arzt, Zahnarzt, Tierarzt, Apotheker) in den Bedingungen und sogar dem Namen des Versicherers (obwohl nur Anhängsel der gr. AXA-Gruppe) zu finden ist – nachweislich ohne qualitativen Mehrwert – klingt gut. Auch das Dr. Robert Koch einstmals mit dem Vor-, Vor-,…Vorläufer der heutigen DÄV zu tun hatte, ein herausragendes Storytelling für Ärzte. Aber eben nur ein von Nutzen freier Mythos, der den Blick auf die wirklich wichtigen Dinge verstellt.

Ein massiver Nachteil entsteht beim Abschluss als Medizinstudierende durch die folgende Klausel, wenn nach Berufsstart als Arzt/Ärzt ein Fachgebiet mit operativen Tätigkeiten gewählt wird/werden soll:

„Wenn der Versicherte bei Abschluss des Vertrags Schüler, Student oder Hausfrau /-mann war, gilt Folgendes: Die Höhe des Beitrags für den neuen Vertrag richtet sich auch nach der Berufsgruppe des Versicherten. Hierbei berücksichtigen wir den ausgeübten Beruf zum Zeitpunkt der Nachversicherung.„

Die Alte Leipziger erhebt je nach Ausprägung deutliche (bei 1 – 10 % operative Tätigkeit) oder gar massive (> 10% operative Tätigkeit) Zuschläge auf den Beitrag. Der Unterschied im Preis für die wichtige BU-Versicherung über Jahrzehnte beträgt regelmäßig über 10.000 Euro.

Telefonisch, persönlich oder online für dich verfügbar

Suche dir gerne selbst aus, wie du mit uns in Kontakt treten magst. Du kannst uns telefonisch unter 0761 – 887 945 78 erreichen oder lieber per Mail unter:

Alternativ und zeitsparend ist die Online-Terminvereinbarung für eine Video-Beratung, ein Telefonat (wir rufen dich zu einer gewünschten Zeit an) oder vor Ort in Freiburg direkt hier auf dieser Seite:

Du hast noch Fragen? Wir freuen uns darauf, von Dir zu hören!

Bürozeiten / Öffnungszeiten:

Montag bis Freitag: 09:00 bis 17:00 Uhr

Deinen Beratungstermin kannst du dir gerne über unser Buchungstool selbst aussuchen. Sollte kein passender Termin für dich dabei sein, melde dich gerne persönlich bei uns – wir finden sicher ein gemeinsames Zeitfenster (Kontakt).